Créer une marketplace est un projet ambitieux. Qu’il s’agisse d’une plateforme de services, d’un site e-commerce multi-vendeurs ou d’un modèle SaaS, une question devient rapidement centrale : comment gérer les paiements entre plusieurs acteurs, simplement et légalement ?

À Monaco, cette question est encore plus structurante. Le paiement n’est pas un simple sujet technique. Il touche à la réglementation, à la conformité, à la confiance des partenaires et à la capacité de la plateforme à évoluer dans le temps.

Beaucoup de projets de marketplace prennent du retard non pas à cause du produit, mais à cause d’une infrastructure de paiement mal adaptée au modèle multi-acteurs.

Qu’est-ce qu’une marketplace ?

Une marketplace est une plateforme qui met en relation plusieurs vendeurs ou prestataires avec des clients finaux, sans être elle-même le vendeur principal.

Contrairement à un site e-commerce classique, la plateforme ne vend pas directement. Elle orchestre les échanges, les paiements et parfois la relation client, tandis que les vendeurs restent juridiquement indépendants.

Des exemples de marketplaces connues

Pour mieux comprendre le modèle, voici quelques exemples largement connus :

Amazon : la plateforme encaisse le paiement des clients, puis reverse les fonds aux vendeurs.

Vinted : la plateforme sécurise les paiements entre particuliers et gère les flux financiers.

Airbnb : les voyageurs paient Airbnb, qui redistribue ensuite aux hôtes.

Uber : le client paie Uber, qui reverse ensuite la part due au chauffeur.

Dans tous ces cas, le principe est identique : la plateforme encaisse pour le compte de tiers, puis répartit les fonds.

Des marketplaces à Monaco : même logique, mêmes contraintes

À Monaco, les projets de marketplace sont souvent plus petits en taille, mais le modèle reste exactement le même.

Il peut s’agir par exemple d’une plateforme de services (conciergerie, bien-être, événementiel), d’un site e-commerce multi-vendeurs, d’un projet touristique ou immobilier regroupant plusieurs prestataires, ou d’une place de marché B2B spécialisée.

Même avec cinq ou dix vendeurs et quelques centaines de paiements par mois, les contraintes liées au paiement sont identiques à celles des grandes marketplaces : encaissement pour compte de tiers, conformité réglementaire, répartition des fonds et traçabilité complète des flux.

Pourquoi le paiement est un sujet clé pour une marketplace à Monaco

À Monaco, le cadre réglementaire impose des règles claires en matière de paiement en ligne.

Seules les solutions s’appuyant sur un établissement de paiement agréé par l’ACPR peuvent opérer légalement.

Cela signifie que l’encaissement de fonds pour le compte de tiers est strictement encadré, que la redistribution des paiements doit être automatisée et tracée, et que toutes les solutions “grand public” ne sont pas adaptées à un modèle marketplace.

Un mauvais choix de paiement peut entraîner des blocages à l’onboarding, des risques réglementaires et une incapacité à faire évoluer le modèle.

Le contexte réglementaire monégasque

Monaco applique des standards élevés en matière de conformité financière. Les autorités monégasques exigent une traçabilité totale des flux financiers, particulièrement pour les opérations impliquant plusieurs bénéficiaires.

Cette rigueur n’est pas une contrainte : elle garantit la sécurité des transactions et renforce la confiance des utilisateurs. Mais elle impose de choisir dès le départ des partenaires technologiques adaptés.

Les plateformes qui tentent de contourner ces règles s’exposent à des sanctions, des blocages de comptes ou des impossibilités d’évolution. La conformité n’est pas optionnelle.

Les erreurs fréquentes

De nombreux porteurs de projet découvrent ces contraintes après avoir lancé leur plateforme. Voici les erreurs les plus courantes.

1. Choisir une solution de paiement par réflexe

Stripe, PayPal ou d’autres PSP internationaux sont souvent choisis par défaut. Ils peuvent convenir à certains usages, mais ne sont pas toujours adaptés aux marketplaces à Monaco, ou nécessitent des montages complexes.

2. Encaisser sur le compte de la plateforme

Certaines plateformes encaissent les paiements sur leur propre compte, puis redistribuent manuellement aux vendeurs.

Cette approche est risquée sur le plan réglementaire, difficile à justifier juridiquement et non scalable à moyen terme.

3. Sous-estimer l’onboarding des vendeurs

Une marketplace implique le KYC des vendeurs, la vérification des bénéficiaires effectifs et la gestion des documents légaux.

Sans infrastructure adaptée, l’onboarding devient lent et décourageant. Les vendeurs abandonnent avant même d’avoir commencé.

4. Négliger la gestion des litiges

Quand un client conteste un paiement ou demande un remboursement, qui gère ? Comment sont répartis les frais ? Ces questions doivent être anticipées dès la conception du système.

Une marketplace sans processus clair de gestion des litiges perd rapidement la confiance de ses utilisateurs.

5. Ignorer la question des devises

À Monaco, les transactions s’effectuent principalement en euros, mais certaines marketplaces ont une dimension internationale. La gestion multi-devises doit être pensée en amont, pas ajoutée après coup.

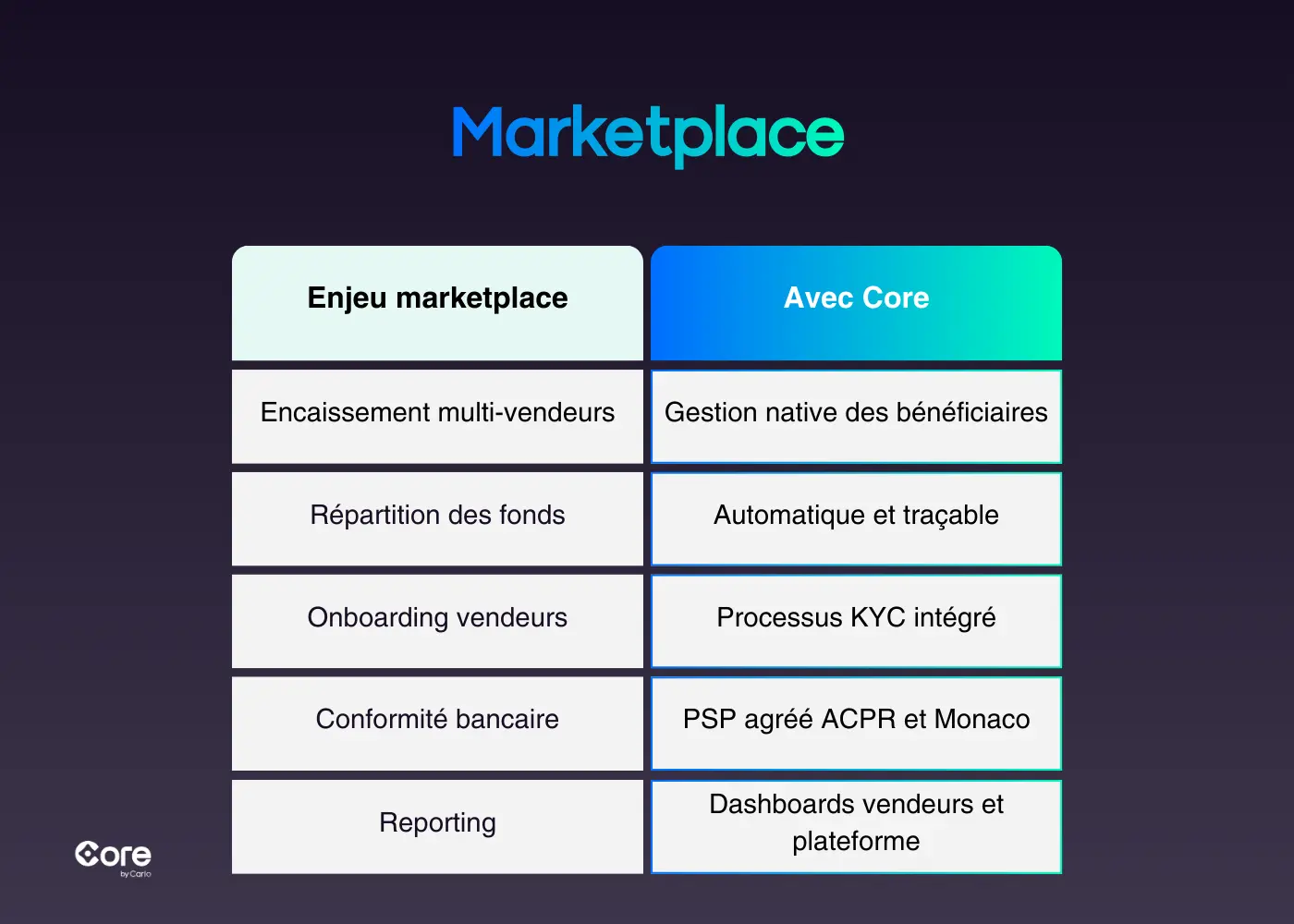

Les enjeux spécifiques du paiement marketplace

Avant de choisir une solution, il est essentiel de comprendre les enjeux structurants du paiement pour une marketplace.

Encaissement multi-parties

La plateforme encaisse pour plusieurs bénéficiaires, pas uniquement pour elle-même. Chaque transaction peut impliquer un vendeur, la plateforme (commission), et parfois d’autres acteurs (affiliés, partenaires logistiques).

Cette complexité nécessite une infrastructure capable de gérer plusieurs flux simultanément, sans erreur de ventilation.

Répartition automatique des fonds

Les paiements doivent être ventilés automatiquement, selon des règles définies : commissions, frais, délais de versement.

Une répartition manuelle devient ingérable dès que le volume augmente. Elle génère des erreurs, des retards et des tensions avec les vendeurs.

Conformité réglementaire

À Monaco, cela implique un PSP agréé, des processus KYC solides et une gestion rigoureuse des flux financiers.

La conformité n’est pas un obstacle : c’est une garantie de pérennité. Les plateformes qui l’intègrent dès le départ évitent les remises à plat techniques coûteuses.

Capacité à évoluer

Le paiement doit suivre la croissance : augmentation des volumes, ajout de vendeurs, nouveaux cas d’usage.

Une infrastructure rigide freine l’innovation. Une infrastructure flexible permet d’ajouter des fonctionnalités (abonnements, paiements fractionnés, cashback) sans tout reconstruire.

Transparence et reporting

Les vendeurs ont besoin de visibilité sur leurs transactions : montants encaissés, commissions prélevées, dates de versement.

Un bon système de paiement marketplace intègre des outils de reporting clairs et accessibles. Cette transparence renforce la confiance et réduit les frictions opérationnelles.

Banque, PSP ou solution intégrée : quelles options ?

1. La banque traditionnelle

Solide, mais peu flexible. Rarement pensée pour des modèles marketplace ou des flux complexes.

Les banques traditionnelles excellent dans la gestion de comptes, mais peinent à proposer des APIs modernes, des répartitions automatisées ou des onboardings fluides pour les vendeurs.

2. Un PSP standard

Fonctionnel dans certains cas, mais parfois limité pour le multi-vendeurs, complexe à configurer et peu adapté au contexte monégasque.

De nombreux PSP internationaux n’ont pas de connaissance approfondie du cadre réglementaire monégasque. Ils proposent des solutions génériques qui nécessitent des développements lourds pour s’adapter.

3. Une solution de paiement pensée pour les marketplaces

C’est souvent l’option la plus adaptée pour encaisser pour le compte de tiers, automatiser la répartition et rester conforme dès le départ.

Ces solutions spécialisées intègrent nativement les mécanismes de split payment, les outils KYC et les workflows d’onboarding vendeurs.

Une infrastructure adaptée aux marketplaces à Monaco

Core Checkout est une solution de paiement conçue pour gérer des flux complexes, notamment dans des contextes marketplace.

La solution s’appuie sur Lemonway, établissement de paiement agréé par l’ACPR, permettant l’encaissement en ligne, la gestion de paiements pour compte de tiers, la redistribution automatisée des fonds et une exploitation conforme à Monaco.

Ce que permet concrètement Core Checkout

Une approche pensée pour la croissance

Une marketplace ne reste jamais figée. Ce qui compte, ce n’est pas seulement d’encaisser aujourd’hui, mais de poser un socle solide pour demain.

Avec une infrastructure de paiement adaptée, les volumes peuvent augmenter sans friction, de nouveaux vendeurs peuvent être intégrés facilement et de nouveaux services peuvent être ajoutés sans remise à plat technique.

Core Checkout permet d’évoluer par étapes : lancer avec quelques vendeurs, tester le modèle, puis scaler progressivement sans changer de stack technique.

Paiement et données : un levier stratégique sous-estimé

Le paiement est souvent perçu comme une simple étape transactionnelle. En réalité, c’est l’une des sources de données les plus fiables d’une plateforme.

Chaque transaction permet de comprendre qui achète, à qui, quand et pour quel montant.

Sur cette base, il devient possible d’activer des logiques de rétention, des mécaniques de cashback et une meilleure connaissance de l’activité réelle.

Exemples d’exploitation de la donnée de paiement

Identification des vendeurs performants : quels vendeurs génèrent le plus de volume ? Lesquels ont les meilleurs taux de satisfaction client ?

Détection des tendances : quels produits ou services montent ? Quels moments de l’année sont les plus actifs ?

Optimisation des commissions : comment ajuster les taux de commission pour encourager certains comportements tout en préservant la rentabilité ?

Prévention de la fraude : repérer les comportements suspects (volumes anormaux, transactions répétées, anomalies géographiques).

Ces insights permettent de piloter la marketplace de manière beaucoup plus fine. Ils transforment le paiement en outil de pilotage stratégique.

Les étapes clés pour structurer le paiement d’une marketplace

Étape 1 : Définir le modèle économique

Avant toute chose, clarifiez comment circule l’argent : qui paie qui, quand, combien ?

Définissez vos règles de commission, vos frais de transaction, vos délais de versement. Ces paramètres conditionnent l’architecture technique.

Étape 2 : Choisir le bon partenaire technique

Identifiez un PSP ou une solution adaptée à votre modèle. Vérifiez la conformité, les capacités de split payment et la qualité du support.

Ne choisissez pas uniquement sur le prix : la fiabilité et l’évolutivité comptent davantage.

Étape 3 : Concevoir l’onboarding vendeurs

Les vendeurs doivent pouvoir s’inscrire facilement tout en respectant les exigences KYC. Concevez un parcours fluide, avec des explications claires et un support réactif.

Un onboarding trop complexe décourage les meilleurs vendeurs.

Étape 4 : Automatiser la répartition

Paramétrez les règles de répartition dès le départ. Testez-les sur des cas réels. Assurez-vous qu’elles fonctionnent même en cas de remboursement ou de litige.

Étape 5 : Mettre en place le reporting

Les vendeurs ont besoin de visibilité. Proposez-leur un dashboard clair montrant leurs ventes, leurs gains et leurs prochains versements.

La transparence réduit les demandes de support et renforce la confiance.

Étape 6 : Anticiper la croissance

Dès la conception, pensez scalabilité : comment le système se comportera-t-il avec 100 vendeurs ? Avec 10 000 transactions par mois ?

Une architecture pensée pour la croissance évite les migrations techniques coûteuses.

Pourquoi penser le paiement dès la conception du projet

À Monaco, le paiement ne doit pas être ajouté en fin de projet. Il doit être pensé dès la conception de la marketplace.

Anticiper permet d’éviter les blocages réglementaires, d’accélérer le lancement, de rassurer partenaires et investisseurs, et de construire un modèle pérenne.

Convaincre les investisseurs

Un projet de marketplace qui présente une infrastructure de paiement solide et conforme inspire confiance. Les investisseurs savent que le risque réglementaire est maîtrisé et que la plateforme peut scaler.

À l’inverse, un projet qui néglige cet aspect soulève des doutes sur la maturité de l’équipe fondatrice.

Rassurer les premiers vendeurs

Les vendeurs qui rejoignent une marketplace naissante prennent un risque. Ils investissent du temps, intègrent leurs catalogues, comptent sur la plateforme pour générer du chiffre d’affaires.

Si le paiement est fluide, rapide et transparent, ils deviennent des ambassadeurs. Si le paiement est chaotique, ils partent.

Faciliter les partenariats

Certaines marketplaces nouent des partenariats avec des acteurs établis (hôtels, retailers, prestataires premium). Ces partenaires exigent des garanties : conformité, sécurité, fiabilité.

Une infrastructure de paiement professionnelle facilite ces discussions.

Cas d’usage concrets à Monaco

Marketplace de services de conciergerie

Une plateforme met en relation des clients (résidents, touristes) avec des prestataires (chauffeurs, guides, services de bien-être). Chaque prestation est facturée via la plateforme, qui prélève une commission.

Avec Core Checkout, la plateforme encaisse, reverse automatiquement aux prestataires et garde une traçabilité complète.

E-commerce multi-vendeurs spécialisé

Une marketplace monégasque regroupe des boutiques locales (mode, gastronomie, artisanat). Les clients commandent en ligne, la plateforme centralise les paiements et redistribue aux boutiques.

Le système gère les commissions, les frais de livraison et les éventuels remboursements de manière automatisée.

Plateforme B2B événementielle

Une marketplace connecte des organisateurs d’événements avec des fournisseurs (traiteurs, décorateurs, techniciens). Les paiements sont fractionnés : acompte à la réservation, solde après prestation.

Core Checkout permet de gérer ces paiements en plusieurs étapes tout en garantissant la conformité.

Conclusion : une marketplace solide commence par le paiement

Créer une marketplace à Monaco est une opportunité réelle, mais exigeante. Le succès d’un tel projet repose autant sur l’expérience utilisateur que sur la robustesse de son infrastructure de paiement.

Gérer des paiements entre plusieurs acteurs n’est pas un détail technique. C’est un choix stratégique qui conditionne la croissance du projet.

Avec Core Checkout, les porteurs de projets disposent d’une solution de paiement conforme, évolutive et pensée pour les réalités des marketplaces à Monaco.